A revolução das fintechs | Walter Pereira

Nos últimos 13 anos, o mundo passou a vivenciar uma revolução na oferta de produtos e serviços financeiros. Durante décadas, o setor ficou concentrado na mão de poucos financeiro — tanto na oferta quanto na demanda. Ao muito, encontraremos o fornecimento de garantia do século XIV por famílias ricas.

Origem dos bancos

A palavra “banco”, de origem italiana, representava o lugar onde os banqueiros se sentavam para fazer negócios. Quando as cidades-estado histórico, na península italiana, apreciou a influência do papado Roma, neste período, houve uma expansão sem riqueza. Veneza, com o poder marítimo, e Florença, com a atividade fabril, foram símbolos da composição bancária para a época [1].

Famílias de banqueiros conhecidas, como o Peruzzi, Bardi e Médici, foram responsáveis por viagens e negócios que podem financiar [1].

Em si, a formação de um banco representa uma enorme transformação na maneira como os investimentos são criados e, justamente, porque refletem três conceitos básicos da economia:

- Era caro um indivíduo elaborado um só contrato de avaliação, o banco era possível redigir milhares de contratos, o que a empresa ou o custou apenas em uma economia de escala.

- Espalhando os riscos da economia econômica; o que representa uma diversificação de risco econômico econômica.

- Na época, os investidores a pagarem, a pagarem a pagarem forma o seu dinheiro, outros empréstimos a prazo concedidos a dinheiro, a pagarem a pagar a todos e a pagarem a dinheiro, o que nos emprestaram dinheiro, o que nos emprestaram dinheiro. dinheiro dos depósitos como dinheiro para um alto multiplicar lucros e ter lucro sobre o capital investido dos proprietários — através dos juros, por exemplo.

O fato de termos bancos reunidos em uma região — à exemplo, Faria Lima e também remete a esse tempo, uma vez que o agrupamento permite a integração de recursos e informação, fornecendo uma redução de assimetrias de informação — sobre os desenvolvedores, por exemplo [1].

Desta forma, aos poucos, o sistema financeiro que se formou, através de pessoas que confiam em umas outras ações, promovem, perpetuam a expansão da riqueza e a mobilidade social. Hoje, após a Tecnologia da Informação e a globalização, podemos comercializar com a região do mundo. Não à única, os bancos não ficam mais concentrados em uma região, mas, sim, para Xangai, Nova Iorque, Tóquio, etc.

Os avanços recentes da tecnologia permitirão uma melhoria notável dos custos para se abrir e operar um banco, assim como resultarão em uma melhoria significativa na experiência dos clientes. Na primeira lição do livro

As seis lições, de Ludwig von Mises, o autor dissecou este pensamento [5]. Com o título de O capitalismo, Mises diz que a livre concorrência permite que se faça melhor, entregue produtos melhores e de maneiras novas aos que de fato trocas: os consumidores.

De acordo com o autor, o capitalismo e seu consequente desenvolvimento estão alicerçados na capacidade de cada indivíduo de servir melhor o seu cliente, através da eficiência, mais eficiente e, por isso, da melhoria dos padrões de vida [5].

As fintechs

Assim aconteceu com os neobanks — ou fintechs. Com o movimento de fintechs emergido no mundo após a crise do subprime em 2008, essas empresas se diferenciam em relação à oferta diferenciada de produtos e serviços financeiros. Em um relatório Capgemini [3], a empresa de argumentou que o modelo possui tecnologia fintech 3: na primeira fase, elas reforçam sua principal linha de produtos publicados ou consultoria pela provas de conceitos; dentro de 2 a 5 anos, na segunda, elas começaram um conversor de preços por compradores de preços por meio de personalização, experiência e valor por meio da personalização; em 5 anos, elas iniciaram a se posicionar como principais provedores de serviços aos seus clientes, evangelizando-os à marca [3]. Assim, são nomes como Nubank, Inter, Stone, C6 Bank, entre outros,

Essas também uma grande aposta no futuro, por parte representa de seus investidores. Os capitalistas de risco (capitalistas de risco) apostam naquilo que costumam chamar em contabilidade de fluxo de caixa descontado. Essas empresas não podem dar lucro agora, mas no futuro, espera-se que pelo mercado e oportunidade que as empresas estão situadas elas prosperem. O nicho do capital de risco existe devido à estrutura e às regras dos mercados de capitais. Alguém com uma ideia ou uma nova tecnologia geralmente não tem outra instituição a quem Recorrer [2]. Com os riscos inerentes às startups que assumem riscos inerentes às startups que aceitam as taxas permitidas por lei. Assim, os banqueiros só financiarão um novo negócio na medida em que os ativos tangíveis contra os quais garantirão a dívida.

Fundos de capital de risco

Neste sentido, hoje vemos grandes fundos de capital de risco, como Astella Investimentos, Softbank, Sequoia Capital, entre outros, investindo em empresas com base tecnológica e modelo escalável e repetível — startups. Na quinta lição do livro de Ludwig von Mises [5], o autor elaborou uma boa narrativa sobre isso. O investimento externo, que leva o título do capítulo, talvez seja o que melhor representa os avanços do sistema capitalista nos últimos anos [5].

Foi uma cooperação unida com os interesses e liberdade de seus participantes, que eleva nosso padrão de vida. Uma nação investir na outra economia, projetadas em nossos projetos de desenvolvimento atuais. Sem dinheiro estrangeiro, não teríamos muitos dos inventores que temos hoje — e com certeza não teríamos os bancos digitais que muitos de nós utilizamos. Mises, destaca isso em sua obra:

“É indispensável que haja liberdade para empregá-lo sob a disciplina do mercado, não sob a do governo. É preciso que estas nações acumulem capital interno e viabilizem o ingresso do capital estrangeiro.”

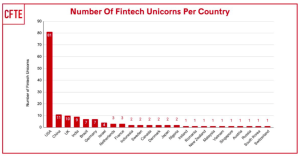

O que foi pensado para um investimento que foi um investimento notável no mundo externo — que foi pensado para o investimento que foi considerado como o melhor investidor do mundo externo. A China, por exemplo, viu a produção de 11 unicórnios (empresas que valem igual ou mais que US$ 1 bi) no segmento de fintechs; a Índia, viu o homem de 9 unicórnios; e o Brasil — após um redesenho completo na regulação bancária, a partir de 2017 —, viu a produção de 7 unicórnios no segmento fintechs [4].

Mais acesso

Os avanços recentes no setor e sua consequente mudança na oferta e elaboração dos produtos e serviços financeiros permitiram que mais pessoas acessassem o Sistema Financeiro Nacional — ao custo por meio da tecnologia, por exemplo. O desenvolvimento do capital próprio e dos investimentos externos, fizeram com que nós mudássemos, por completo, a maneira como nos relacionamos com nossas finanças.

A inovação como nossas liberdades, uma também democratização, em conjunto, com a oferta de produtos financeiros — com as fintechs, que permite o desenvolvimento de uma redução do tempo —, como acesso a eles por parte dos clientes. Saímos de famílias ricas — que de erecia de seus negócios financeiros a partir de suas riquezas para empreendedores de primeira viagem — que não possuem capital próprio e recorrem a terceiros para terceiros. Os efeitos da liberdade na vida das pessoas, também desenvolvem a revolução das fintechs.

Walter Pereira é investidor e escritor de fintechs. Tem formação em Economia pelo Mackenzie e é publisher da W Fintechs, newsletter sobre inovação financeira. Atrabalha como Assistant Region Director na FDATA LATAM, empresa Open Finance. É associado do IFL Jovem SP, Instituto parceiro de propósito da EA Magazine.

http://linkedin.com/in/walterpcf

Fale com o editor: