Por Luciel Henrique de Oliveira

O novo imperativo empresarial

Como transformar relatórios de sustentabilidade em vantagem competitiva real e evitar a armadilha do Greenwashing

Transparência deixou de ser diferencial. Tornou-se pré-requisito. Nos últimos cinco anos, a divulgação de informações ambientais, sociais e de governança (ESG) migrou de prática voluntária e cosmética para exigência estrutural dos mercados globais. Mas há um paradoxo crescente: quanto mais empresas reportam, menos confiança os stakeholders têm nos dados.

Esse fenômeno, estudado por Arthur Mol no Journal of Cleaner Production, pode ser chamado de ‘perda da inocência da transparência’. Mais informação não significa, automaticamente, mais sustentabilidade. A questão central não é se divulgar, mas como, para quem e com qual profundidade.

DADO-CHAVE: Uma revisão sistemática publicada no Journal of Economics, Business and Commerce (Fagbemi et al., 2025) analisou 143 estudos sobre relatórios ESG (2000–2025) e identificou que a proliferação de frameworks (GRI, SASB, TCFD, ISSB, CSRD/ESRS) gerou fragmentação e inconsistência nos dados, dificultando comparações entre empresas e setores.

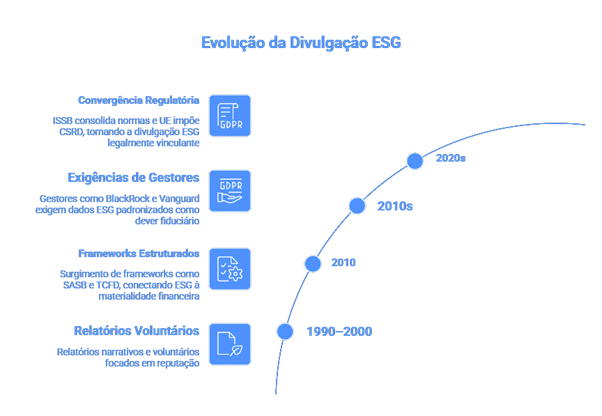

Os três estágios da transparência ESG

A literatura identifica uma evolução clara em três fases. Na primeira (anos 1990–2000), predominaram relatórios voluntários e narrativos, focados em reputação. Na segunda (anos 2010), surgiram frameworks mais estruturados como SASB e TCFD, conectando desempenho ESG à materialidade financeira. Gestores como BlackRock e Vanguard passaram a exigir dados ESG padronizados como dever fiduciário.

Na terceira fase — em que estamos agora — ocorre a convergência regulatória obrigatória. O International Sustainability Standards Board (ISSB) consolidou normas como IFRS S1 e S2. A União Europeia impôs a Corporate Sustainability Reporting Directive (CSRD), tornando a divulgação ESG legalmente vinculante para milhares de empresas europeias — e seus fornecedores globais, inclusive brasileiros.

EXPLICANDO AS SIGLAS

BlackRock e Vanguard — não são siglas, mas sim os dois maiores gestores de ativos do mundo, com trilhões de dólares sob gestão, cuja posição influencia fortemente as práticas corporativas globais.

CSRD — Corporate Sustainability Reporting Directive (Diretiva Europeia de Reporte de Sustentabilidade Corporativa): regulação da União Europeia que tornou obrigatória a divulgação de informações ESG para milhares de grandes empresas europeias, com vigência escalonada a partir de 2024.

IFRS S1 e S2 — International Financial Reporting Standards (Normas Internacionais de Relatório Financeiro), versões S1 e S2: S1 trata de divulgações gerais sobre riscos e oportunidades de sustentabilidade; S2 é específica para riscos e oportunidades climáticas.

ISSB — International Sustainability Standards Board (Conselho Internacional de Normas de Sustentabilidade): órgão criado em 2021 pela IFRS Foundation para desenvolver padrões globais unificados de divulgação de sustentabilidade.

SASB — Sustainability Accounting Standards Board (Conselho de Normas de Contabilidade de Sustentabilidade): organização americana que desenvolveu padrões setoriais para divulgação de informações ESG financeiramente relevantes, específicos por indústria.

TCFD — Task Force on Climate-related Financial Disclosures (Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima): grupo criado pelo G20 em 2015 para desenvolver recomendações de reporte sobre riscos e oportunidades financeiras ligados às mudanças climáticas.

⚠️ ALERTA PRÁTICO: Empresas brasileiras que fornecem para mercados europeus — do agronegócio à indústria têxtil — já estão sendo cobradas por seus compradores europeus a apresentar dados ESG comparáveis aos padrões ESRS. Quem não se adequar até 2026–2027 perderá contratos.

Greenwashing: O inimigo silencioso da credibilidade

O greenwashing não é apenas desonestidade intencional. Muitas vezes resulta de dados inconsistentes, indicadores mal escolhidos ou comunicação que omite impactos negativos. A Volkswagen, com o escândalo das emissões em 2015, e a H&M, questionada em 2022 por seu programa de sustentabilidade ‘Conscious’, são exemplos clássicos de como a transparência superficial destrói mais valor do que a ausência de reporte.

Em contrapartida, empresas como Patagônia constroem vantagem competitiva sólida ao revelar ativamente os impactos negativos de seus produtos, inclusive recomendando aos clientes que não comprem itens novos desnecessariamente. Essa transparência radical gera confiança duradoura.

Outro caso exemplar é a Natura &Co, que publica há mais de duas décadas relatórios integrados alinhados ao GRI e ao Integrated Reporting Framework (IIRC), detalhando sua cadeia de valor na Amazônia. A empresa demonstra que transparência sobre processos complexos é viável, e financeiramente recompensadora.

Da cadeia produtiva ao consumidor digital

Um avanço significativo ocorre na interface entre transparência ESG e serviços digitais. Pesquisas da UFPR (Nicastro & Santos, 2023) mostram que plataformas digitais criam três níveis de transparência para sustentabilidade: o contato digital (interface com o consumidor), a configuração do sistema de serviço (processos e cadeia de valor) e o contexto institucional (cultura, políticas e ecossistema).

Na prática: um QR Code em uma embalagem da Unilever que permite rastrear a origem do óleo de palma, ou o aplicativo de pegada de carbono do Magazine Luiza em suas entregas, são exemplos concretos de como a transparência digital ganha escala. A blockchain vem sendo usada por empresas como JBS (em projetos-piloto de rastreabilidade) e pelo grupo AMAGGI para certificar a procedência de soja.

🚀 APLICAÇÃO: Empresas de médio porte podem começar com um ‘relatório de sustentabilidade digital simplificado’ — uma página web com dados básicos de emissões, política de diversidade e principais metas ESG. Ferramentas como o GRI Navigator ou o ISSB Disclosure Dashboard auxiliam nessa estruturação sem necessidade de grandes investimentos.

Desdobramentos e oportunidades setoriais

O impacto da regulação ESG se expande para setores antes pouco afetados. Fintechs precisarão reportar impacto social de suas carteiras de crédito. Construtoras serão cobradas por emissões de escopo 3 (materiais e uso dos edifícios). Empresas de alimentos enfrentarão pressão crescente sobre uso da água e biodiversidade.

A inteligência artificial acelera essa transformação: plataformas de IA já conseguem monitorar dados ESG em tempo real, identificar inconsistências e gerar relatórios automatizados com assurance digital. Empresas como SAP, Microsoft e Oracle oferecem módulos ESG integrados aos seus ERPs. No Brasil, startups como a Moss e a Tivit avançam em soluções de monitoramento ambiental e reporte automatizado.

O ESG deixa, assim, de ser uma iniciativa de relações públicas para se tornar infraestrutura de gestão. Quem tratar transparência como fim em si mesmo perderá para quem a usa como alavanca estratégica de criação de valor.

Para refletir:

- Sua empresa divulga dados ESG de forma completa, verificável e comparável — ou apenas seleciona as métricas que ‘ficam bem’ no relatório anual?

- Fornecedores e parceiros da sua cadeia produtiva seriam aprovados em uma auditoria ESG? Ou a transparência termina na porta da sua empresa?

- Quando a regulação ESG obrigatória chegar ao Brasil (e já está chegando via mercados externos), sua organização estará preparada — ou correrá para remediar?

Para saber mais:

FAGBEMI, B. T. et al. The Evolution of ESG and Sustainability Reporting: A Review of Standards, Challenges, and Impacts on Corporate Transparency. Journal of Economics, Business, and Commerce, v. 2, n. 2, p. 297–305, 2025. Disponível em: https://doi.org/10.69739/jebc.v2i2.1239

FUNG, A.; GRAHAM, M.; WEIL, D. Full Disclosure: The Perils and Promise of Transparency. New York: Cambridge University Press, 2007.

GRI. Global Reporting Initiative Standards. Amsterdã: GRI, 2023. Disponível em: https://www.globalreporting.org/standards

ISSB. IFRS S1 e S2 — Sustainability Disclosure Standards. Londres: IFRS Foundation, 2023. Disponível em: https://www.ifrs.org/groups/international-sustainability-standards-board

MOL, A. P. J. Transparency and value chain sustainability. Journal of Cleaner Production, v. 107, p. 154–161, 2015. Disponível em: https://doi.org/10.1016/j.jclepro.2013.11.012

MORAES, S. Transparência e sustentabilidade: o caminho para o valor empresarial além do lucro. Valor Econômico – ESG, 12 dez. 2024. Disponível em: https://valor.globo.com/empresas/esg/artigo/transparencia-e-sustentabilidade-o-caminho-para-o-valor-empresarial-alem-do-lucro.ghtml

NICASTRO, M. L.; SANTOS, A. dos. Sustainability Transparency: scope for digital services. Mix Sustentável, Florianópolis, v. 9, n. 3, p. 181–199, jul. 2023. Disponível em: https://doi.org/10.29183/2447-3073.MIX2023.v9.n3.181-199

Luciel Henrique de Oliveira é engenheiro Agrônomo e doutor em Administração (FGV), pós-doutorado em Inovação, dedicado à academia como professor e pesquisador desde 1990 (FACAMP; UNIFAE; PUC-MG). Com vasta experiência em Gestão de Operações e Logística, destacam-se seus estudos e pesquisas em temas como Inovação & IA, Agronegócios, Gestão de Serviços, Sustentabilidade/ESG, Economia Circular e Responsabilidade Social Empresarial. Comprometido com o impacto social, acredita no poder transformador da educação, na importância da colaboração em rede e no empreendedorismo para gerar mudanças positivas na sociedade mediante soluções inovadoras. Colunista EA “ESG & Vida Sustentável”.

www.linkedin.com/in/lucieloliveira

Fale com o editor: